Eckdaten zur Lage auf dem Markt der Zwangsversteigerungen (ZV) von Liegenschaften

Auch 2017 stand dem Anstieg der bei der Zwangsversteigerung erzielten Erlöse ein Rückgang der Anzahl der anberaumten Termine gegenüber (ZV-Index 2017). Damit setzt sich der Trend der letzten Jahre, wenn auch beim Rückgang der Terminanzahl deutlich abgeschwächt, fort.

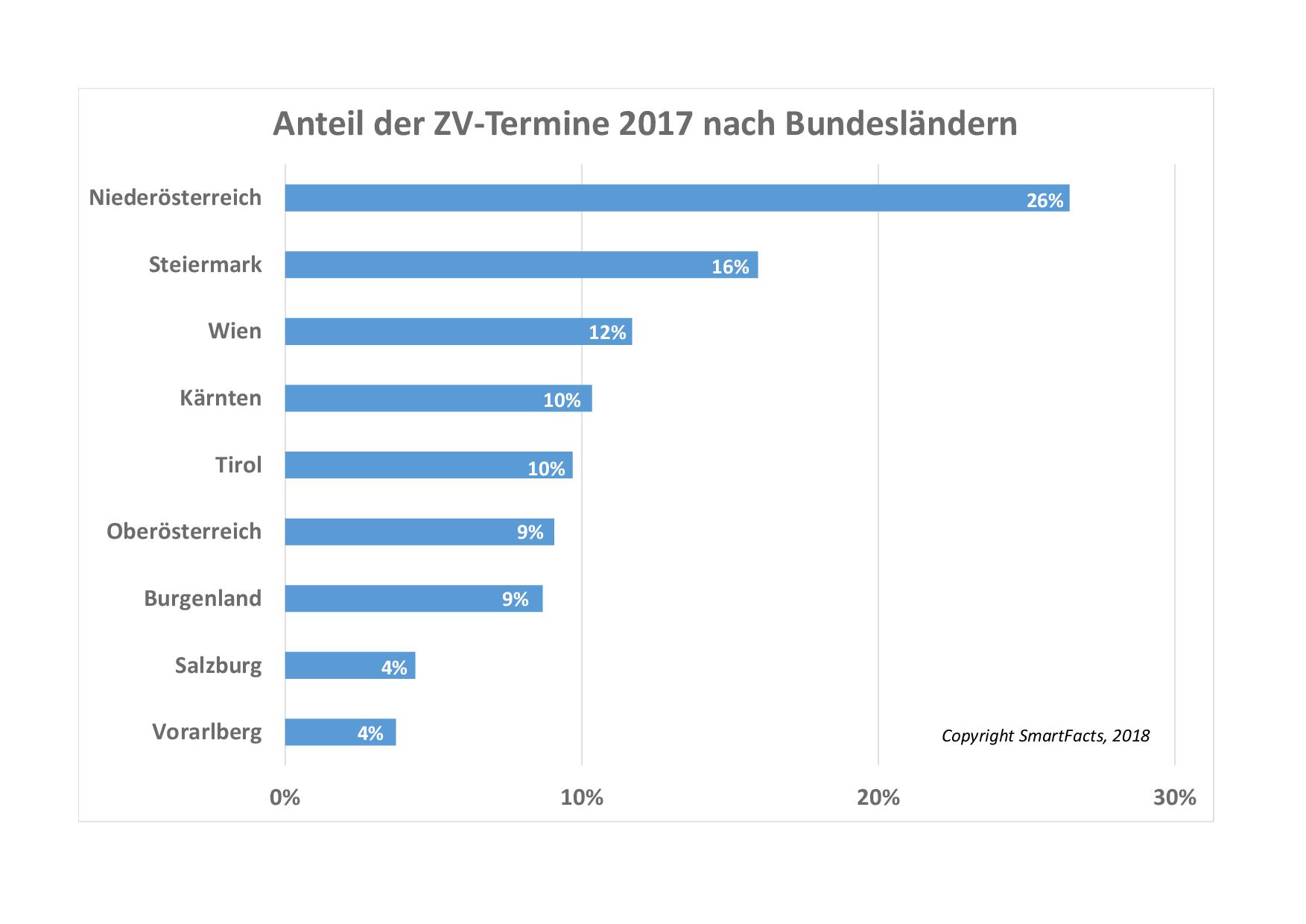

Von 100 im Jahr 2017 anberaumten Terminen betrafen 59 ein Wohnobjekt, 28 eine Gewerbeimmobilie und 13 ein Grundstück. Dabei entspricht der Wohnimmobilien-Anteil fast genau dem 10-Jahres-Schnitt, nur der Anteil an Grundstücken ist zu Gunsten der Gewerbeimmobilien um ca. 3 Prozentpunkte gesunken (59 - 25 - 16). Der mit Abstand höchste Anteil - ca. ein Viertel - an Terminen entfällt nach wie vor auf Niederösterreich, den geringsten Anteil – einige wenige Prozent - hält Vorarlberg. Analysiert man nach den Teilmärkten Wohnimmobilien, Gewerbeimmobilien und Grundstücken, ergibt sich das gleiche Bild: Niederösterreich führt die Statistiken an, Vorarlberg schließt sie - mit nur einer Ausnahme - ab. Diese Ausnahme betrifft Grundstücke, bei denen Vorarlberg die „rote Laterne“ an Wien abgibt. Dies erscheint schon angesichts der Verfügbarkeit von Grundstücken in Wien nicht weiter erklärungsbedürftig. Im Mittelfeld ist bemerkenswert, dass Tirol bei Gewerbeimmobilien überdurchschnittlich, bei Grundstücken aber unterdurchschnittlich rangiert. Burgenland ist hingegen bei Grundstücken stark überrepräsentiert und belegt hier nach Niederösterreich den zweiten Platz.

Bringt man die Bevölkerungsdichte ins Spiel, gab es 2017 im Burgenland die meisten, in Wien und Vorarlberg jeweils die wenigsten Versteigerungstermine pro 100.000 Einwohner.

Insgesamt bleibt festzustellen, dass der Zwangsversteigerungsmarkt einen kleinen, dafür aber umso besser dokumentierten Bereich des gesamten Immobilienmarkts in Österreich darstellt. In den letzten Jahren hat sich dieses Marktsegment vom Geruch des „Schnäppchenkaufs“ emanzipiert und stellt heute eine weitere seriöse Alternative für den Immobilienerwerb dar.